Kredyty i pożyczki bez BIK

„Sprawdź, czy jesteś w BIK!”, „kredyt bez BIK”, „czyszczenie BIK” – dla potencjalnego kredytobiorcy BIK jest niczym wyrocznia, sąd ostateczny. To tam – w wyobrażeniach wielu osób – zapadają magiczne decyzje o tym, czy ktoś dostanie kredyt na dobrych warunkach, czy też nie. A może nie dostanie go w ogóle?

Na forach internetowych poświęconych finansom, czytam, że warto wcześniej zadbać o to, by nasza ocena w BIK-u była jak najlepsza. Powiedzmy, że planuję wziąć za kilka lat kredyt mieszkaniowy. Jeśli będę mieć wysokie zarobki i niską ocenę punktową, to może się okazać, że żaden bank nie będzie chciał przyznać mi kredytu. To samo dotyczy sytuacji, w której nie będę spłacać bieżących zobowiązań na czas. Jesteśmy jednak w stanie sprawdzić, jak rozwija się nasza zdolność kredytowa. BIK może nam także pomóc przy ewentualnym wyłudzeniu kredytu. Jak to wygląda w praktyce? Ile kosztuje? I na jaką pomoc możemy liczyć?

Założenie konta BIK

Założenie konta BIK nie jest skomplikowane. Zanim aktywujemy profil, natrafimy na stronie BIK na historie pokrzywdzonych, którzy – jak rozumiem – mają nas utwierdzić w przekonaniu, że warto skorzystać z pomocy Biura Informacji Kredytowej. Dane „pani Iwony” zostały skradzione po tym, jak wypożyczyła kajak, „pan Adam” niczego nie podpisywał, ale ma komornika na głowie, „pani Anna” opowiada z kolei o tym, że jej się udało. Ktoś próbował wyłudzić na jej dane 30 tysięcy złotych, ale dzięki Alertowi BIK próba wyłudzenia została udaremniona. Jakie szczęście!

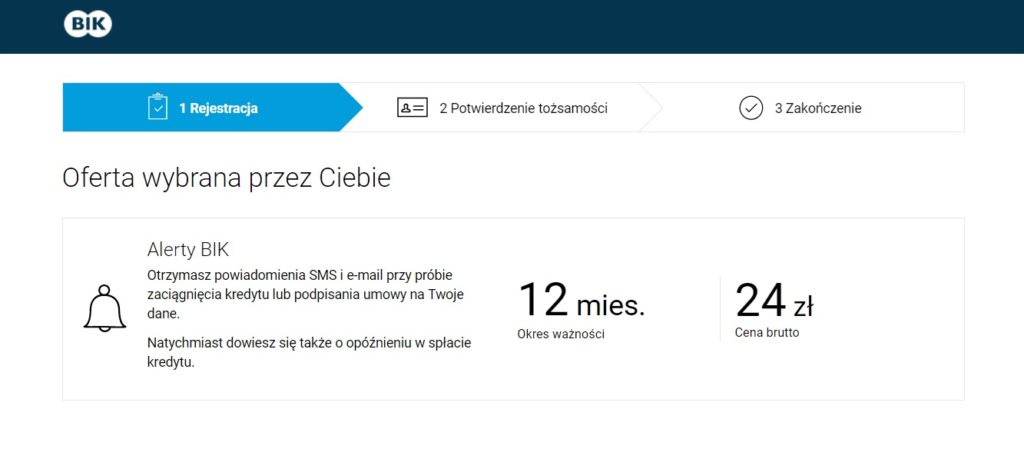

Dalej dostajemy informacje o tym, jak taka pomoc działa w praktyce. Koszt Alertów BIK? 24 złote za rok.

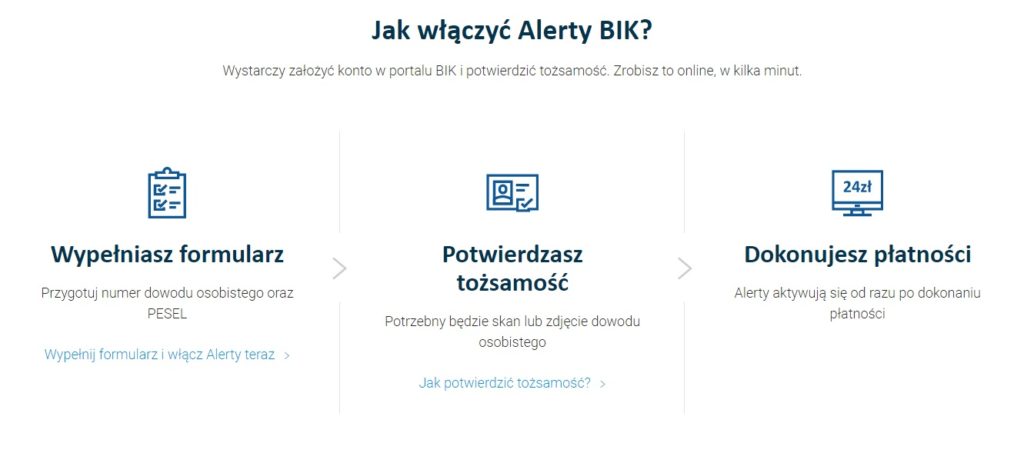

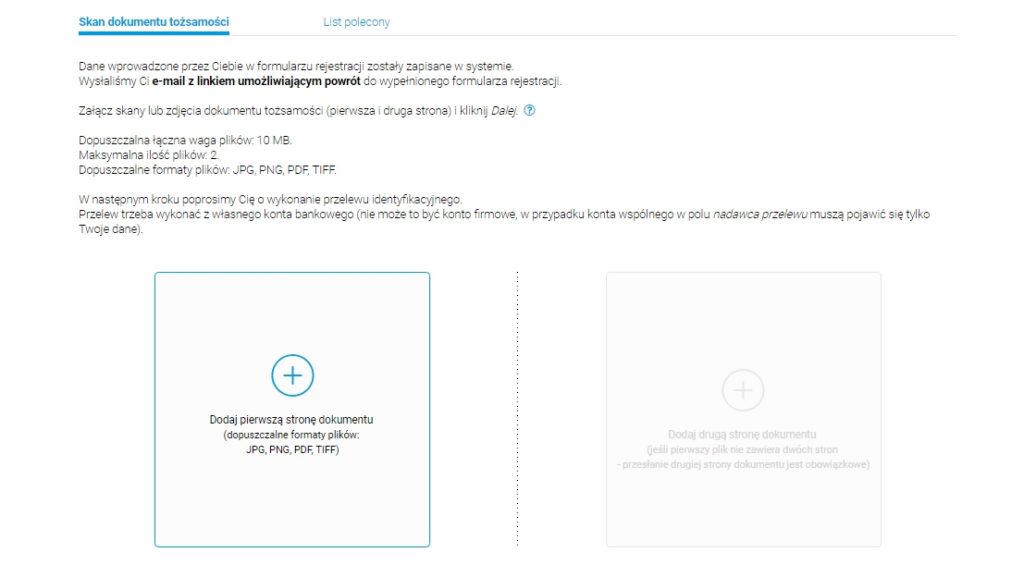

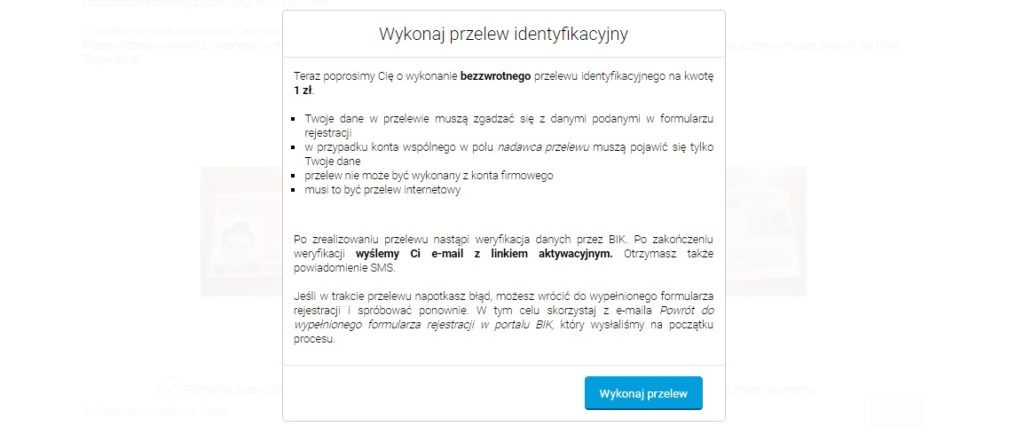

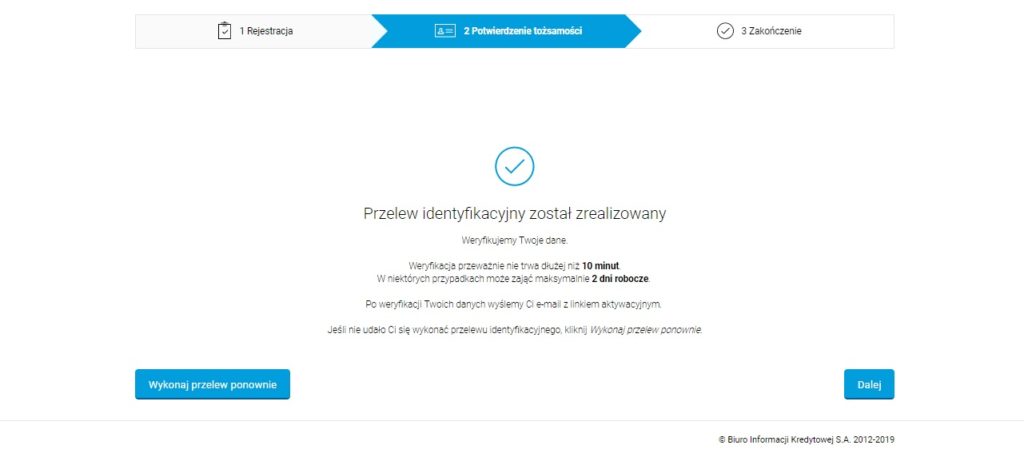

Założenie konta jest dość intuicyjne. Trzeba wypełnić formularz, przesłać zdjęcia dowodu osobistego i na końcu przelać weryfikacyjną złotówkę.

Weryfikacja tożsamości

Drugą metodą weryfikacji tożsamości jest przekazanie drogą elektroniczną formularza rejestracyjnego i wykorzystanie potem specjalnego kodu, który zostanie wysłany listem poleconym z potwierdzeniem odbioru. Wersja pierwsza zdecydowanie jest łatwiejsza, chociaż pojawia się pytanie: czy moje dane, które dostarczam do BIK-u, są bezpieczne? Czy przesłanie zdjęcia dowodu osobistego jest konieczne? Ciekawostką jest też fakt, że złotówka przelana, jako opłata weryfikacyjna, nie podlega zwrotowi.

Logowanie do konta BIK

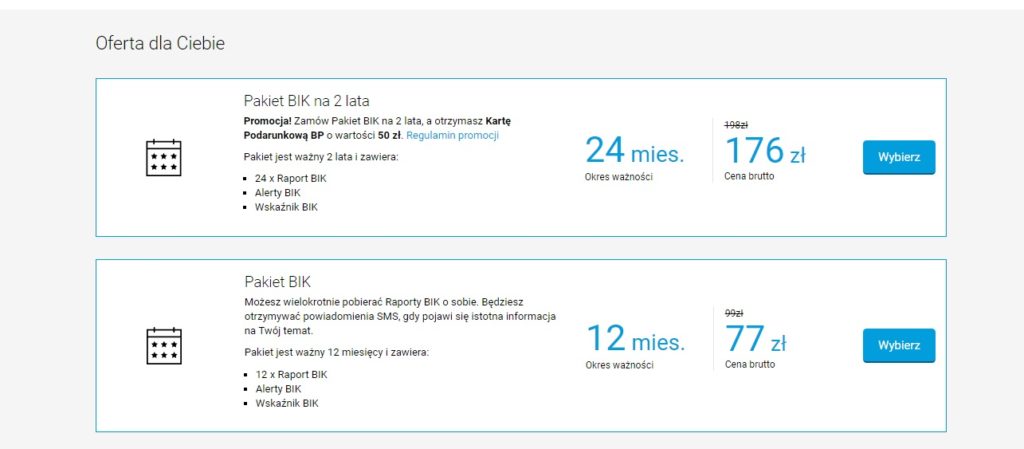

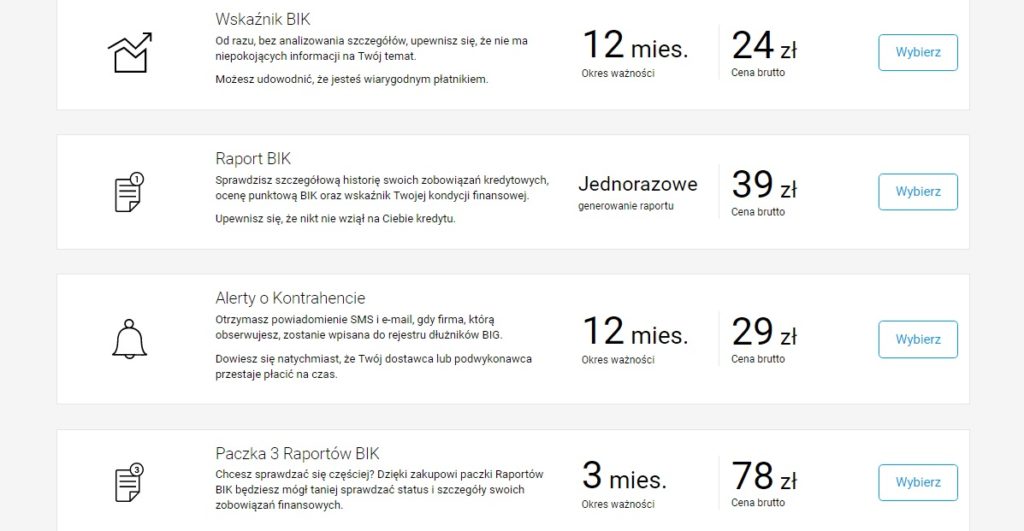

Po aktywacji i zalogowaniu się na koncie BIK okazuje się, że Alert BIK nie jest jedyną opcją oferowaną przez Biuro Informacji Kredytowej. Każda inna, jak chociażby dostęp do raportu na temat aktywnych zobowiązań czy oceny punktowej BIK, jest płatna. Są również pakiety. Istnieje nawet możliwość zweryfikowania kondycji płatniczej kontrahentów.

Zastrzeganie dokumentów w Biurze Informacji Kredytowej

Ciekawą usługą proponowaną przez Biuro Informacji Kredytowej jest zastrzeganie dokumentów i umów kredytowych. Opcja działa w ramach wykupionego pakietu Alert BIK. „Jeśli zajdzie taka potrzeba, możesz zastrzec ten dokument, czyli całkowicie wyłączyć go z obiegu” – czytamy na profilu. Zastrzeżonym dokumentem (dowodem osobistym) nie będzie można się już posługiwać. Operacji nie można samodzielnie cofnąć z poziomu panelu użytkownika. Aktualizacja statusu dokumentu po jego zastrzeżeniu może zająć do 5 minut. Zastrzeganie umów kredytowych oznacza z kolei (jeśli dobrze zrozumiałam), że w przypadku próby wyłudzenia na nasze dane kredytu czy pożyczki, taki wniosek zostanie automatycznie odrzucony.

Test konta BIK Alerty

Test konta BIK Alerty

I na koniec najważniejszy test: składam wnioski o pożyczkę ratalną w instytucjach pozabankowych, aby zobaczyć, w jakim czasie dostanę alert i na jaką pomoc – hipotetycznie – mogę liczyć. Alerty BIK działają 24 godziny na dobę, 7 dni w tygodniu. Powiadomienia przyszły błyskawicznie – zarówno SMSowo, jak i mailowo:

Dzwoniąc pod podany w Alercie BIK numer, odpowiada automat. Prosi m.in o podanie numeru PESEL, potwierdzenie numeru telefonu. Zgłoszenie zostało przyjęte –słyszę w słuchawce. Konsultant ma zadzwonić po rozpoczęciu dyżuru. Mam się spodziewać telefonu od godziny 8 rano w dni powszednie. Jest sobota. Dzień, w którym bez problemu można wziąć pożyczkę w niektórych instytucjach pozabankowych. Sprawdzam jeszcze raz. Faktycznie, dostałam wcześniej informację mailową o tym, że „konsultanci są do dyspozycji od poniedziałku do piątku w godzinach od 8:00 do 20:00”. Co zatem z weekendami? Co, jeśli taki alert naprawdę pojawi się w wolny dzień? Czy mam się czego bać? To jedyne pytania bez odpowiedzi.

Dzwoniąc pod podany w Alercie BIK numer, odpowiada automat. Prosi m.in o podanie numeru PESEL, potwierdzenie numeru telefonu. Zgłoszenie zostało przyjęte –słyszę w słuchawce. Konsultant ma zadzwonić po rozpoczęciu dyżuru. Mam się spodziewać telefonu od godziny 8 rano w dni powszednie. Jest sobota. Dzień, w którym bez problemu można wziąć pożyczkę w niektórych instytucjach pozabankowych. Sprawdzam jeszcze raz. Faktycznie, dostałam wcześniej informację mailową o tym, że „konsultanci są do dyspozycji od poniedziałku do piątku w godzinach od 8:00 do 20:00”. Co zatem z weekendami? Co, jeśli taki alert naprawdę pojawi się w wolny dzień? Czy mam się czego bać? To jedyne pytania bez odpowiedzi.